2025年香港保险圈堪称“政策迭代年”——7月分红保单演示收益限高6.5%,10月非持牌人士转介费调整,到2026年1月1日,持牌人士酬劳结构新规正式落地,行业每一次调整,都是向更规范、更成熟的方向进阶。

而这波新规里,最被大家热议、甚至被称为“破局密码”的,就是专业投资者(PI)政策。很多做香港保险的小伙伴、有投保需求的朋友,都在纠结PI到底是什么、怎么拿、能享啥特权,今天一次性把干货说透,新手也能秒懂!

一、核心新规:分红险酬劳“限高+分期”,告别短期逐利

先理清底层规则:2025年7月香港保监局就已发文,针对分红保单的中介人酬劳结构做了硬性改革,2026年1月1日正式生效,所有经营长期保险业务的保司、持牌经纪公司都要严格执行。

核心要求就两条:一是首年酬劳不能超过70%;二是剩下的30%,必须平均分到后续至少5年发放。

说白了,这就是倒逼中介人从“一锤子买卖”转向长期服务——以前可能卖完保单就不管了,现在酬劳分多年拿,就得持续跟进投保人的需求,帮着处理后续事宜。对咱们投保人来说,妥妥的利好;对行业而言,也是净化环境、实现可持续发展的关键一步。

二、关键豁免:PI身份直接“突破”新规限制

新规虽严,但也留了“口子”——只要是以专业投资者(PI)身份投保,就能不受“首年70%+5年分期”的限制,这也是为啥近期PI政策被炒得火热。

1. 什么是PI?

PI不是随便就能当的,是金融法规认定的“资深玩家”——得有足够的金融知识、雄厚的财力,还得能扛住高风险。常见的PI包括金融机构、大企业,还有资产达标的个人,他们能投资更复杂、高风险的金融产品,对保险服务的需求也和普通人不一样。

新规给PI豁免,本质是推动市场分层:普通人享受更稳妥的长期服务,资深投资者则能获得更具针对性的定制化服务,两全其美。

2. 怎么认定PI?(个人+法团通用标准)

各家保司的认定细节略有差异,但核心门槛一致,主要分两类:

个人PI:需提供近3个月的资产证明,流动资产达到800万港币(或等值外币);

法团PI:要么提供近3个月、800万港币等值流动资产证明,要么总资产不少于4000万港币(或等值外币)。

划重点:资产认定要算上这些——个人账户、和配偶/子女的联名账户,还有和非亲属联名账户中自己所占的部分,别漏算了!

3. 资产证明避坑:这些有效,这些白交!

很多人卡在证明材料上,整理了清晰清单,直接对照:

有效材料:活期存款结单、定期存款证明、证券账户结单、会计师/核数师出具的证明;

❌ 无效材料:房产证(算固定资产,不算流动资产)、保单(长期分红类,不算有效资产证明);

❓ 需预审核:内地私募、信托相关证明,得提前交给保司审核,最终以保司回复为准。

三、实操必看:PI申请的“生死线”,别踩坑!

新规刚落地,很多细节还在完善,但有3个关键点一定要记牢,否则就算资产达标,也拿不到PI豁免:

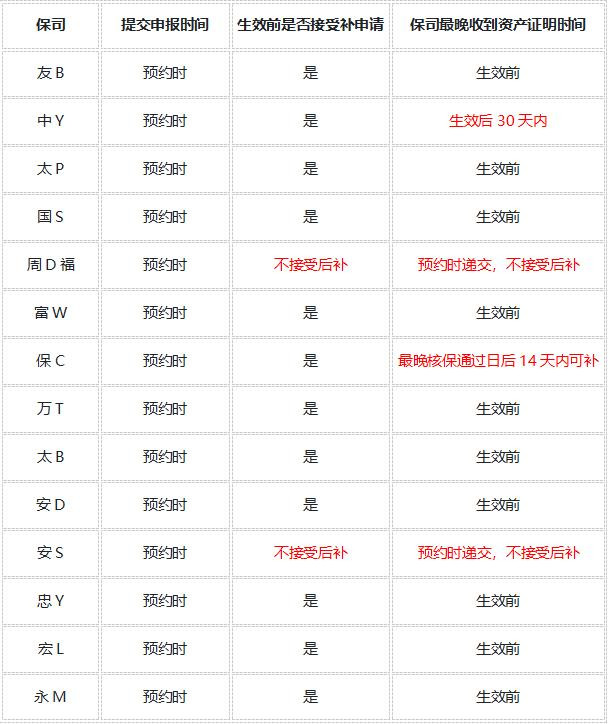

1. 申请时机:PI身份必须在“了解客户”阶段确立,且只能在保单缮发前,提交完整、合格的财务证明,才能申请酬劳豁免(保诚、中银除外,这两家有特殊规定);

2. 逾期无效:保单缮发后,再提交材料申诉没用;保单生效后,就算补上材料,也不能再享受PI的酬劳豁免;

3. 避坑建议:如果资产证明需要后补,一定要先补齐再缴费!一旦提前缴费、保单生效,就彻底失去申请PI豁免的资格了(保诚、中银除外)。

最后总结

2026年香港保险的这波酬劳改革,核心是优化行业生态;而PI政策的存在,既兼顾了专业投资者的特殊需求,也推动了市场分层服务的升级。

对资产达标的朋友来说,PI身份不只是“突破新规限制”的钥匙,更是享受定制化保险服务的凭证;对行业而言,分层发展才能走得更稳、更远。

2026年保险市场机遇与挑战并存,摸清PI政策、踩准新规节奏,才能抓住属于自己的红利~

鼎盛配资-鼎盛配资官网-开户配资炒股-配资公司开户提示:文章来自网络,不代表本站观点。

- 上一篇:没有了

- 下一篇:网络配资开户 角色扮演